Промышленная ипотека остается одним из самых востребованных инструментов для развития предприятий в условиях санкций. Впрочем, доступ к дешевым деньгам смогли получили не все.

Ключевая ставка съела деньги господдержки

На протяжении трех лет действия программы федеральный бюджет ежегодно увеличивал объемы субсидирования госпрограммы. В 2022 году на возмещение недополученных банками процентных доходов было выделено 1 млрд рублей, в 2023-м объем финансирования возрос на треть. В прошлом, 2024 году для банков было зарезервировано уже свыше 7 млрд рублей. В 2025 год эта сумма превысила 9 млрд рублей.

Для увеличения числа получателей господдержки почти сразу из программы были исключены предприятия с годовым оборотом свыше 2 млрд рублей — как правило, это были индустриальные гиганты. Такой шаг позволил сконцентрироваться на поддержке малого и среднего бизнеса. Об этом свидетельствует и другой факт: В 2023 году в число операторов программы был включен «МСП Банк». Сейчас Министерством промышленности и торговли РФ аккредитовано 18 финансовых организаций, большей частью крупные федеральные игроки — из первой десятки.

В прошлом году, несмотря на высокий интерес к данной мере поддержке, случился резкий спад: в 2023-м было выдано свыше 830 кредитов на сумму свыше 82 млрд рублей, это почти аналогичный показатель 2022 года. В 2024-м число выданных кредитов немногим превысило 250 раз. В денежном выражении это чуть более 26 млрд рублей. При этом лимиты Минпромторга были израсходованы полностью.

Побочный эффект

Объяснить данный феномен можно только стратегией Банка России в его борьбе с инфляцией: по условиям программы государственное субсидирование связано с ключевой ставкой регулятора: 10% — верхний порог, при которых базовая кредитная ставка составляет 3% для технологических компаний и 5% — для остальных. Если максимальный порог превышен, Минпромторг ограничивается субсидированием только 10% стоимости кредита.

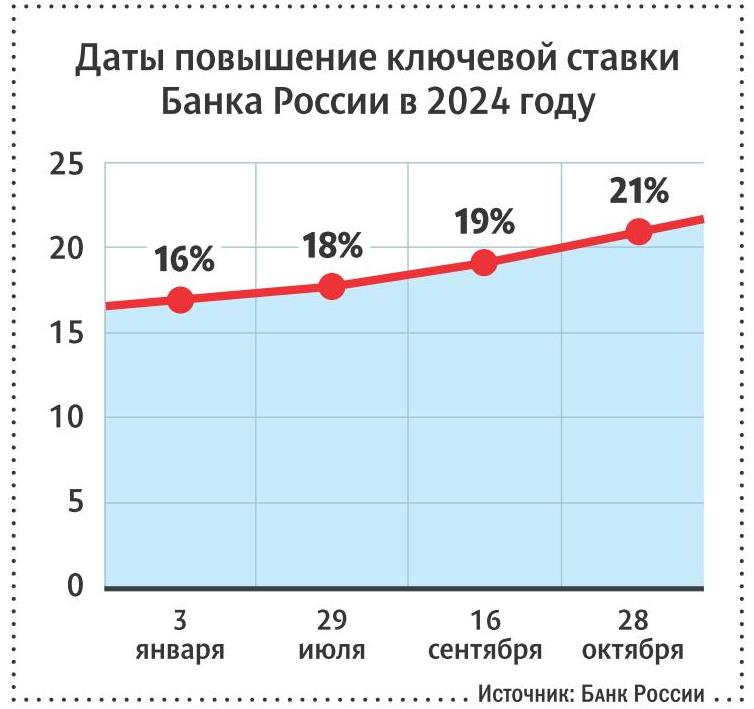

Среднее значение ключевой ставки ЦБ РФ в 2024 году составило 17,5% — это максимум за время существования данного финансового инструмента. В натуральных числах ставка была повышена с 16% до 21%. При использовании утвержденной программой формулы (ставка = базовая ставка + [ключевая ставка ЦБ РФ – 10%]) стоимость заемных средств рассчитывается на основе базовой ставки и разницы между ключевой ставкой и 10%. Если ключевая ставка составляла бы, например, 14% или 16% (вместо 3% или 5%), то стоимость заемных средств могла бы достигать 14% и 16% соответственно. Однако даже такие условия оставались привлекательными по сравнению с рыночными 19–24% годовых. Как следствие, увеличение ключевой ставки повлекло дополнительные расходы для бюджета программы. Поэтому и произошло сокращение объемов кредитования. Кроме того, значительная часть средств была выдана предприятиям из крупных мегаполисов.

Что нам снег, что нам зной

Интерес к банковскому продукту по-прежнему остается на высоком уровне. Это связано с расширением перечня целей кредитования. Помимо покупки готовых помещений, теперь можно финансировать строительство, модернизацию и приобретение оборудования. Это еще больше отвечает запросам бизнеса, который нуждается не просто в «коробке», а в создании современного производства «под ключ».

Санкт-Петербург — один из лидеров по объему заключаемых сделок с участием государственной программы благодаря развитой промышленной инфраструктуре и высокой концентрации в городе предприятий малого и среднего бизнеса. Об этом свидетельствуют и данные пресс-службы Северо-Западного банка Сбербанка.

«Одним из ключевых агентов программы стал Сбербанк, который активно привлекал региональных предпринимателей к участию в проекте. Только за 2023 год Северо-Западный банк Сбербанка выдал более 2 млрд рублей предприятиям СЗФО, среди которых значительная доля пришлась на петербургские производства — более 900 млн рублей — и компании Ленинградской области — свыше 400 млн рублей», — говорится в приведенных данных.

Как рассказали в банке, на сегодняшний день средства направляются только на покрытие обязательств перед предприятиями, которые подписали льготные соглашения ранее.

Однако программа продолжает пользоваться стабильным спросом благодаря своей привлекательности для производственного сектора. Среднюю ставку кредитования здесь оценивают как одну из наиболее выгодных для заемщиков. По данным Сбера, чаще других за промышленной ипотекой обращаются владельцы производств изделий из композитных материалов, железобетонных панелей, газовых и водопроводных труб, кабелей и мебели. Средний размер заявленной суммы кредита составляет порядка 250 млн рублей. Хотя условия позволяют брать заем объемом до 500 рублей сроком на семь лет.