Существуют ли действенные схемы финансирования девелоперских проектов, альтернативные долевому строительству, рассуждали эксперты конференции «Массовое жилищное строительство: новые вызовы рынка», которая прошла в рамках Всероссийского Жилищного конгресса в начале октября текущего года в Петербурге.

В этом обзоре мы приводим выдержки из наиболее интересных выступлений участников конференции.

Открыл конференцию гость из Японии – Масуда Нобору, управляющий директор компании YUNIKA Corporation. Он рассказал об опыте реализации проектов жилищного строительства в Стране восходящего солнца. Нехватка земельных участков под новое строительство в Японии вынуждает местных девелоперов развивать проекты редевелопмента. «Это очень напоминает российские программы развития застроенных территорий, – привел аналогию г-н Нобору. – Так как новая застройка меняет облик города, подобные проекты длительно обсуждаются правительством и общественностью. Часто переговоры с собственниками земли затягиваются на годы».

Масуда Нобору рассказал о таком проекте редевелопмента, реализованном в одном из центральных районов Токио – Роппонги. «Проект был задуман еще в 1989 году, но было выдвинуто условие, что он будет подробно обсуждаться с жителями этого района. Ежегодно проводилось до 130 брифингов, планируемая площадь редевелопмента охватывала 23 тыс. кв. м. Непосредственно строительные работы начались только в 2000 году. Длительный срок согласования проекта – залог его успешности сейчас», – считает г-н Нобуру.

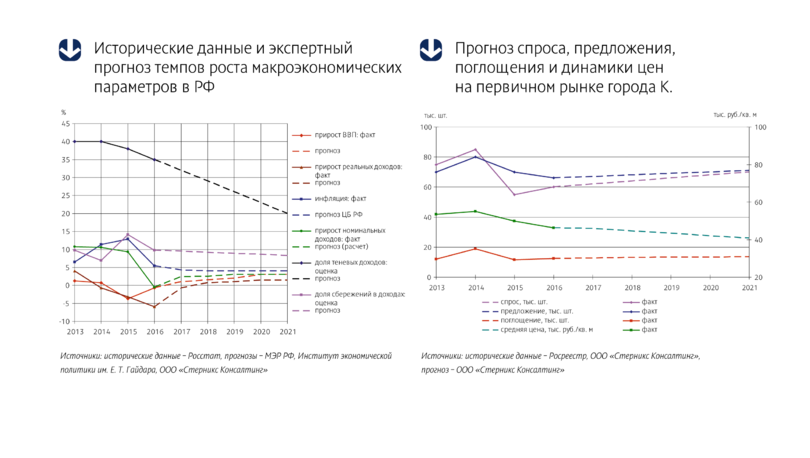

Прогноз объемов ввода жилья в России на 2017–2021 годы представил Геннадий Стерник, председатель Комитета по аналитике и консалтингу Московской ассоциации риэлторов. Эксперт говорил о методике прогнозирования развития локального жилищного рынка. Он привел в пример разработанный им прогноз спроса, предложения, поглощения и динамики цен на первичном рынке жилья в одном из российских городов-миллионников до 2021 года. «Макроэкономические условия – основа, от которой зависит динамика развития рынка недвижимости. Факторы отраслевого характера, наличие земельных ресурсов – не столь сегодня значимы, как макроэкономика, – считает Геннадий Стерник. – Поэтому и в основе перспективных схем развития рынка – прогноз темпов роста макроэкономических параметров в РФ». (См. график.)

«Аналитики в своих прогнозах часто не учитывают влияние ипотеки и государственной поддержки строительной отрасли», – заметила Ирина Радченко, вице-президент Международной академии ипотеки и недвижимости, председатель Международного клуба инвесторов «Интеграция». Она рассказала об источниках финансирования, альтернативных долевому строительству. «Если застройщики не найдут альтернативные источники инвестиций, они не выживут, – считает Ирина Радченко. – Например, ЗПИФы. У этого инструмента много преимуществ; например, он позволяет экономить на налогах, а кроме того, обладает высокой степенью защиты средств инвесторов. Но пока в силу финансовой безграмотности населения он не пользуется популярностью у нас в стране». Ирина Радченко привела в пример ЗПИФы в Швейцарии. В портфеле одного фонда может быть 200-300 объектов в разных странах и городах, в разных сегментах – и жилье, и коммерческая недвижимость. За счет этой диверсификации фонд всегда обеспечивает доходность для инвесторов. Перспективными направлениями, по мнению Ирины Радченко, также являются схема leaseback и развитие арендного жилья.

О последних тенденциях проектного финансирования рассказал Иван Фатеев, финансовый директор компании Mirland Devlopment. «Альтернативой долевому строительству вполне могло бы стать проектное финансирование, если бы ставка по нему, благодаря господдержке, снизилась до 3-4%, – считает Иван Фатеев. – Пока же условия получения проектного финансирования со временем становятся все более жесткими. Так, если еще несколько лет назад достаточным условием было наличие 15% собственных средств застройщиков, то сегодня – не менее 35%». Кроме того, значительно увеличилось время рассмотрения заявки. В Петербурге фактически работают с проектным финансированием только три банка – Сбербанк, ВТБ и Банк «Санкт-Петербург», рассказал г-н Фатеев. «Условия финансовых организаций ужесточаются, и для того, чтобы эффективно работать с банками, застройщику приходится иметь солидный штат финансовых специалистов», – сетует он.

Тему проектного финансирования и его влияния на экономику проекта продолжил Николай Урусов, генеральный директор компании «Красная стрела»: «Основная причина того, что менее крупные банки не предоставляют проектное финансирование – отсутствие в банках специалистов с необходимыми компетенциями. И, пожалуй, главной головной болью для застройщиков является отсутствие у банков единой методологической базы оценки рисков проектов и анализа строительной документации. Очень много субъективизма, нет отлаженных бизнес-процессов и описанных регламентов».

Что важнее – качество проекта или качественный маркетинг – рассуждал Алексей Скоробогач, заместитель директора ООО «Аналитический центр «КД-консалтинг» (Пермь). «Наиболее успешны на рынке застройщики, которые разрабатывают свои стандарты качества и активно их продвигают, – заявил Алексей Скоробогач. – Такие компании к началу старта продаж имеют до 30% забронированных квартир, а при среднем сроке строительства от 18 до 24 месяцев практически полностью реализуют свои объекты за 9-12 месяцев».

Андрей Останин, директор по продажам ГК «Эталон», говорил о новых принципах взаимодействия застройщиков, агентов и банков. «В 2010 году в среднем у застройщиков через агентства недвижимости проходило до 25% продаж, средний размер вознаграждения составлял 2,5%, партнерами застройщика в среднем были 5 агентств. К 2017 году ситуация кардинально изменилась. Сегодня до 60% всех продаж идут через агентства недвижимости, вознаграждение в среднем – 3,8%, и у застройщика сегодня в арсенале в среднем 40 партнеров – агентств недвижимости», – привел данные Андрей Останин. Вместе с тем, по мнению г-на Останина, резервы для развития взаимоотношений застройщика и агентств недвижимости практически исчерпаны и в ближайшем времени неминуем спад. «Обмен клиентами, общие базы и CRM, взаимная ответственность», – так характеризует будущее взаимоотношений между застройщиком и риэлтором Андрей Останин.

Как изменились спрос и предложение на первичном рынке Петербурга за последние пять лет, рассказала Ольга Трошева, руководитель КЦ «Петербургская недвижимость». «С 2012-го по 2017 год средняя цена предложения в Петербурге и Ленобласти выросла на 30%. Однако уровень инфляции за истекший период в целом выше. Согласно статистике, в Петербурге за этот период он составил 47%, – рассказала Ольга Трошева. – Увеличился и объем предложения – он вырос в 2,5 раза. Причем локомотивом прироста стали пригороды Петербурга». Доля малогабаритного предложения, по данным, приведенным Ольгой Трошевой, за эти годы выросла на 6%, а средняя площадь приобретаемой квартиры уменьшилась на 7 кв. м. (См. таблицу.)

Кстати

Организатор Всероссийского Жилищного конгресса – ГК «Бюллетень Недвижимости». Газета «Строительный Еженедельник» выступила информационным партнером мероприятия.